安定した配当収入を得たいけど、どの銘柄に投資すべきかわからない…

こういったお悩みにお答えします。

✅ 本記事の内容

・企業概要

・ファンダメンタルズ分析

・配当データ分析

・投資分析

✅ 本記事の信頼性

・シスコシステムズの財務データを基にした詳細な分析

・増配率と配当利回りに関する長期的な視点からの評価

・ファンダメンタルズデータの正確な解釈と説明

この記事では、シスコシステムズ (CSCO) の投資利回りと配当データを分析し、将来的な投資リターンを予測します。高配当と増配率の両立を実現する銘柄の魅力を詳しく解説します。

企業概要

シスコ・システムズ[CSCO]は、ネットワーク機器や通信機器を開発・販売する米国の大手企業です。シスコは1984年に設立され、本社はカリフォルニア州サンノゼに位置しています。同社は、ルーターやスイッチ、ネットワークセキュリティ、ワイヤレステクノロジーなど、多岐にわたる製品ラインを展開しています。また、クラウドコンピューティングやサイバーセキュリティ分野にも進出しており、企業向けのソリューションを提供しています。シスコの売上規模は年間約500億ドル以上であり、世界中の企業や政府機関にネットワークインフラを提供するリーダー的存在です。その規模と影響力は、日本の大手IT企業である富士通やNECと同等か、それ以上といえるでしょう。

ファンダメンタルズ分析

シスコシステムズのファンダメンタルズ分析を通じて、同社の財務状況や成長性を詳細に見ていきます。

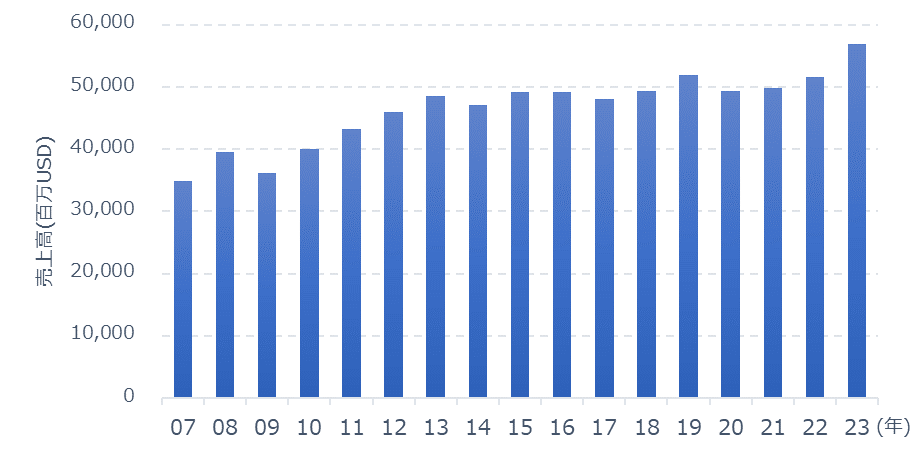

売上高

売上高とは、企業が商品やサービスの販売から得た総収入を指します。売上高の推移は、企業の成長や市場での競争力を測る重要な指標となります。シスコの過去15年間の売上高成長率は中央値で年率4.3%です。これにより、同社は安定した成長を示していることがわかります。しかし、一部の年度で売上高が減少していることもあり、特に2009年や2014年のようなマイナス成長率が見られる年もあります。

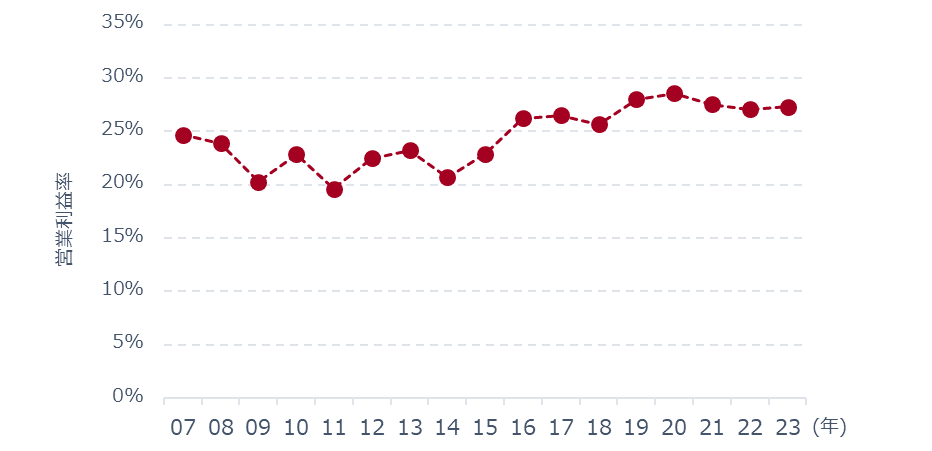

営業利益率

営業利益率は、売上高に対する営業利益の割合を示す指標であり、企業の収益性を測る重要な指標です。高い営業利益率は、企業が効率的に利益を上げていることを意味します。シスコの営業利益率は中央値で24.7%、標準偏差は2.8%です。これにより、同社は高い収益性を維持していることがわかりますが、2014年のような利益減少年もあり、収益の安定性には一部課題が見られます。

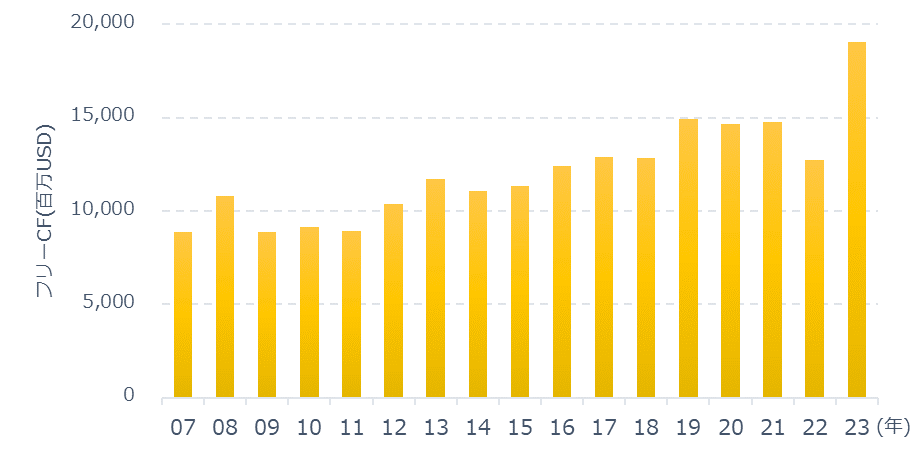

フリーキャッシュフロー

フリーキャッシュフローとは、企業が営業活動から得た現金収入から資本的支出を差し引いた後に残る現金のことです。これは企業が自由に使える資金であり、成長や株主還元に重要です。シスコのフリーキャッシュフロー成長率は中央値で年率2.7%です。フリーキャッシュフローの成長は安定しているものの、一部の年度で減少していることもあり、例えば2022年は前年比で-13.64%の減少を記録しています。

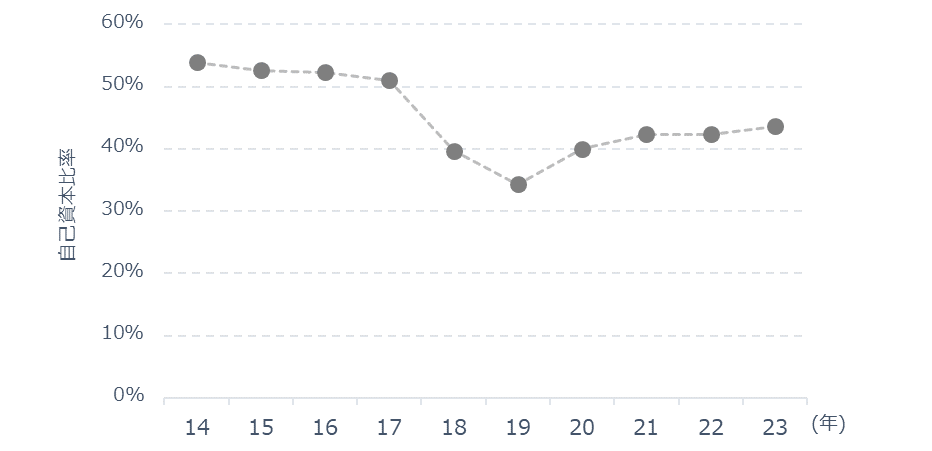

自己資本比率

自己資本比率は、総資産に対する自己資本の割合を示す指標であり、企業の財務健全性を測る重要な指標です。高い自己資本比率は、企業が外部からの借入に依存せずに運営できることを示します。シスコの自己資本比率は中央値で43.0%です。これにより、同社は財務的に健全な状態を維持していることがわかりますが、年度ごとの変動には注意が必要です。

配当データ分析

シスコシステムズの配当データを分析することで、投資家にとっての魅力を探ります。

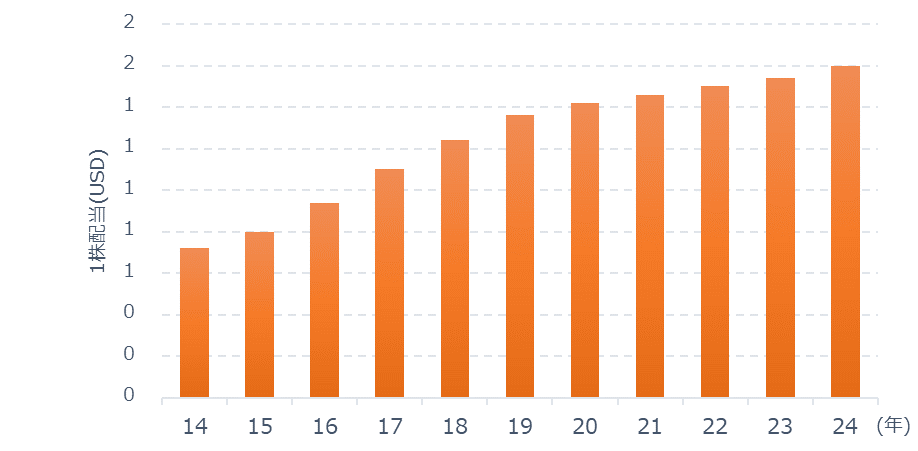

配当金

配当金とは、企業が利益の一部を株主に還元するために支払う金銭のことです。これは株主にとって重要な収入源であり、企業の安定性と成長性を示す指標です。シスコは安定した増配を続けており、過去の業績に基づいても着実に配当金を増やしていることが分かります。特に近年では、1株あたりの配当金が0.72ドルから1.54ドルに増加しており、これは企業の堅実な収益基盤とキャッシュフローの健全性を示しています。

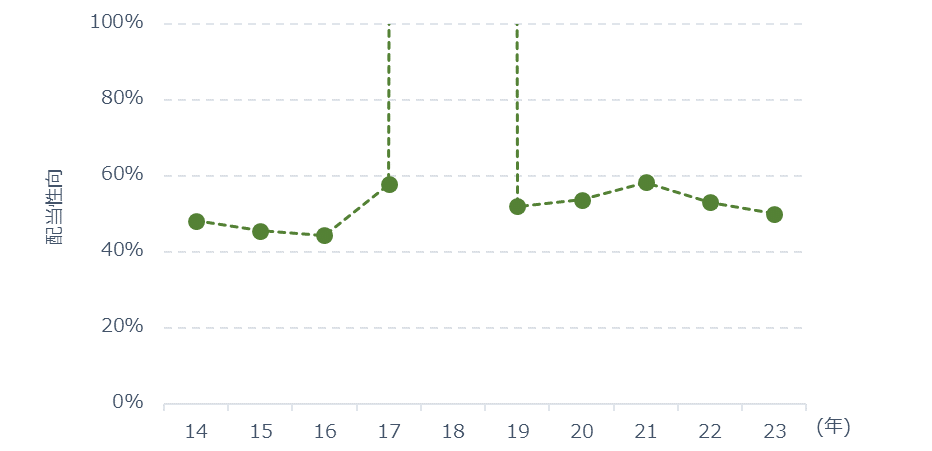

配当性向

配当性向とは、企業が得た利益のうちどれだけを配当金として支払っているかを示す割合です。高い配当性向は株主還元の姿勢を示しますが、あまりに高いと企業の成長余地が削がれる可能性もあります。シスコの最新の配当性向は約50%であり、これは健全な範囲に収まっています。これにより、同社は利益を配当と再投資にバランスよく配分していることが分かります。

配当利回り

配当利回りとは、投資額に対する年間配当金の割合を示す指標です。これは投資家が得られる収益を直接的に示すため、重要な指標です。シスコの現在の配当利回りは3.37%であり、これは市場平均を上回る高い水準です。これにより、投資家にとって魅力的なインカムゲインを提供しています。

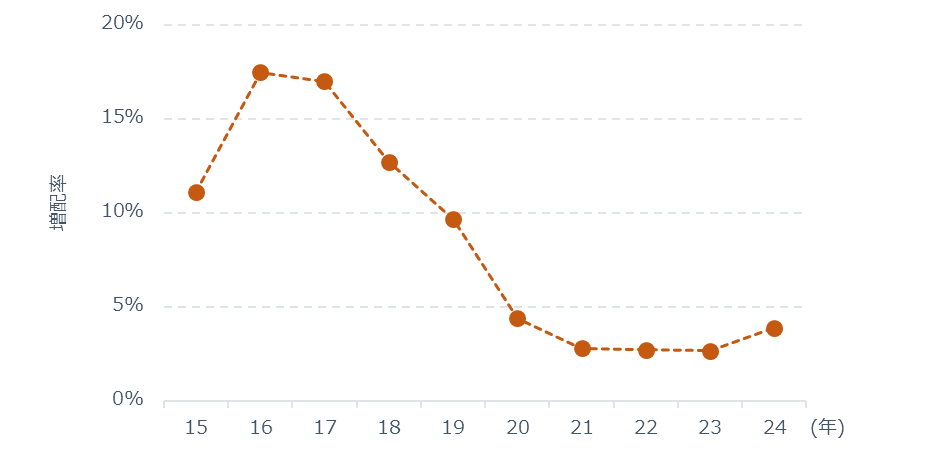

増配率

増配率とは、企業が配当金をどの程度増やしているかを示す指標であり、当ブログが最も重要視している指標です。シスコの増配率は過去15年間の中央値で9.7%です。これは企業の堅実な成長と収益力の高さを示しており、将来的にも安定した増配が期待できることを意味します。標準偏差が5.7%であることから、増配率の変動はやや大きいものの、全体的な傾向として増配を続けていることが分かります。

将来的な投資利回り予想

高配当株の増配率を考慮して、将来の配当金を見積もることは、投資戦略において重要なポイントです。シスコの現在の配当利回り3.37%と増配率の中央値9.7%を考慮すると、15年後の投資利回りはおよそ13.5%と予想されます。これは、長期的な視点で見た場合に非常に高いリターンを提供する可能性があることを示しています。

投資分析

シスコシステムズは、長期的な視点で見た場合、非常に魅力的な投資対象です。高い配当利回りと堅実な増配率を兼ね備えており、将来的には超高配当が狙える銘柄です。特に、シスコはネットワーク機器市場でのリーダーシップを維持しており、クラウドコンピューティングやサイバーセキュリティなど成長分野にも積極的に投資を行っています。このような事業戦略は、収益性と競争力をさらに高める要因となります。

一方で、シスコのリスク要因としては、技術革新のスピードが挙げられます。市場の変化に迅速に対応することが求められ、競争の激化や技術の陳腐化による影響を受ける可能性があります。しかし、これらのリスクを考慮しても、シスコの堅実な財務状況と成長戦略により、長期的な視点では非常に有望な投資先となります。

まとめ

ここまでシスコシステムズのファンダメンタルズおよび配当データについて解説しました。中でも以下の3つのポイントが非常に重要です。

- 高い配当利回り(現在3.37%)と増配率(中央値9.7%)

- 安定した売上高と収益性(営業利益率中央値24.7%)

- 健全な自己資本比率(中央値43.0%)

上記の3つのポイントを実践すれば、将来的に高いリターンを期待することができます。ぜひ、シスコシステムズへの投資を検討してみてください。